Die hier vorgestellte Zwillings-Zettelwirtschaft1 ist eine Fusion im Kleinen aus der Effizienz des Clearing- House und der Banknoten emittierenden Zettelbank, allerdings unabhängig von privaten Banken und staatlicher Währung, ohne diese jedoch ganz ersetzen zu können.

Man könnte sie bezeichnen als Protokoll der direkten, autonom vom Souverän selbst gestaltbaren Zahlungsabwicklung für Lieferungen und Leistungen.

Die geschichtlichen Wurzeln liegen in der Weise, wie die Gemeinschaft der Kaufleute des Mittelalters nach verbuchten Geschäftsabschlüssen auf den Messen soviel wie möglich ”mit geschlossenem Beutel” bezahlten.

Diese Technik lebte dann im London des ausgehenden 18. Jahrhundert wieder auf, als die Gemeinschaft der Privatbanken einen Weg finden musste, das Inkasso der wachsenden Zahl von Schecks münzsparend zu bewältigen.

So gesehen handelt es sich technisch gesehen um ein System, das seit 250 Jahren seine Praxistauglichkeit bewiesen hat, das sich sofort global dort ausgebreitet hat, wo mit Schecks gezahlt werden konnte und das heute in den Realtime Gross Settlement Systemen der Zentralbanken 2 seine elektronische Perfektion gefunden hat.

Es ist an der Zeit, dass dieses Instrument auch von anderen Gemeinschaften als Banken genutzt wird. Dass dies nicht der Fall ist, liegt nur daran, dass die Möglichkeit nicht bekannt ist. Dieser Text soll dem etwas abhelfen.

Zwei Akteure einer Gemeinschaft entschließen sich, im gemeinsamen Wirtschaften für die Bedürfnisse anderer das Zahlen auf das Ende des Monat zu verlegen.

Sie legen jeweils ein Konto für den anderen an und notieren die gegenseitigen Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen. Am Monatsende ziehen sie einen Strich, addieren die Einzelposten auf und bilden den Saldo. Einer von Beiden muss eine Ausgleichszahlung leisten. Mit der Zahlung des Saldo sind alle Einzelposten abgeglichen.

Das Kontoblatt ist wie ein Fenster in die sonst verschlossene Buchführung eines andern. Hat jemand zwei Geschäftspartner, so weiß er, dass diese gespiegelte Blätter in ihren Büchern haben, er sieht aber nicht, ob die beiden auch ein gemeinsames Konto haben. Für mehrere Akteure schreibt Karl Heinrich Rau 1855: 3

”Diese Ersparung an Umlaufsmitteln geht noch viel weiter, wenn mehr als zwei Menschen, welche unter einander hin und her Forderungen haben, auf ähnliche Weise abrechnen, so daß Jeder seine Schuldner anweiset, nicht ihm selbst, sondern seinen Gläubigern Zahlung zu leisten und nur so viel baar bezahlt oder empfängt, als seine sämmtlichen Schulden und Forderungen von einander verschieden sind. Dieß Berechnen heißt ueberweisen, Scontriren. Es ist darum von beschränkter Wirkung, weil es persönliche Zusammenkunft erfordert, und hat deßhalb in großen Städten die beträchtlichste Ausdehnung.”

Karl Heinrich Rau, 1855

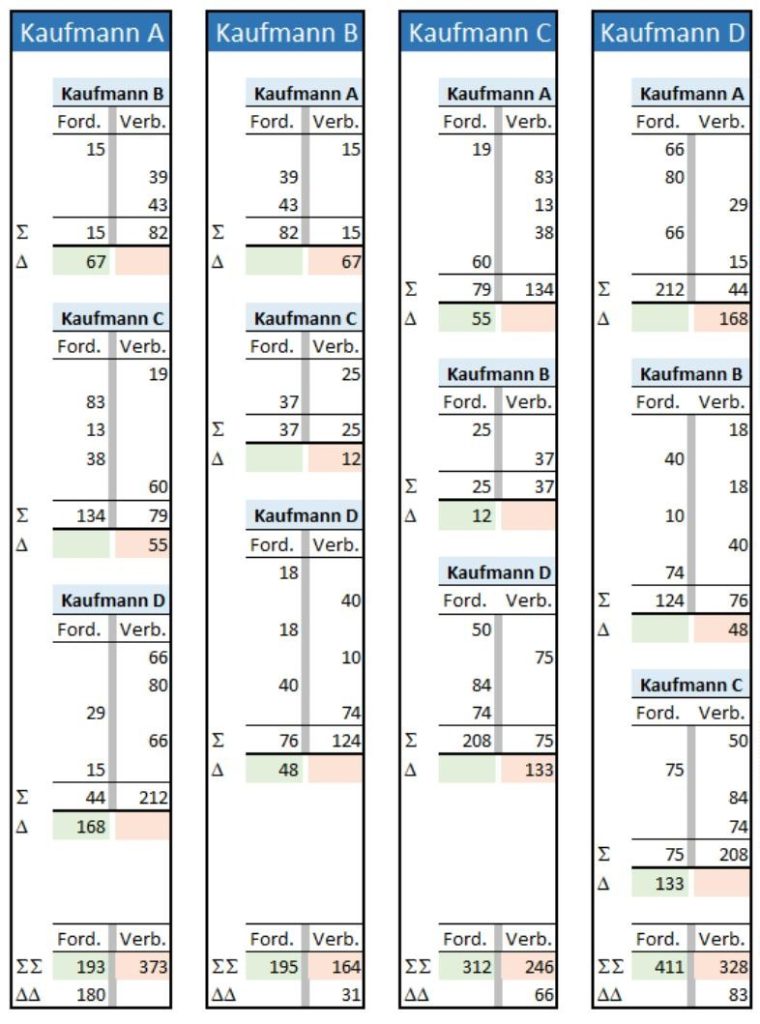

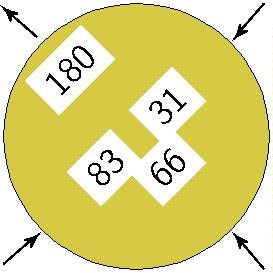

Gegenüberstellung: Kontoblätter von vier Kaufleuten

Hier sind die gegenseitigen ’Fenster’ von vier Kaufleuten mit ihren Kontoblättern dargestellt.

Mit Σ ist die Summe, mit ∆ der Saldo gemeint. ΣΣ ist die Summe der Summen der Kontoblätter und ∆∆ der daraus bestimmte Saldo.

Das Kontoblatt des Kaufmanns A mit Kaufmann B ist spiegelbildlich zu dem, was Kaufmann B von A in seinen Büchern hat. Die Forderung des einen ist die Verbindlichkeit des anderen.

Jeder Kaufmann plant seine Zahlungsfähigkeit anhand seiner Bücher und der in Kasse und Bankkonto verfügbaren Liquidität. Aus den Büchern entnimmt er kommende Eingänge und Ausgänge, er weiß, welche Ausgaben er budgetiert hat und kommt so zu einer augenblicklich freien Liquidität, von der er etwas für alle Fälle zurückstellt.

Dieser errechnete Freiraum kann dadurch beeinträchtigt werden, dass ein Geschäftspartner später zahlt, als vereinbart. In einem Netz von gegenseitigen Verpflichtungen kann es so zu einer gefährlichen, rechnerisch unnötigen, gegenseitigen Blockade kommen. Die Abrechnung in Gemeinschaft schließt das aus.

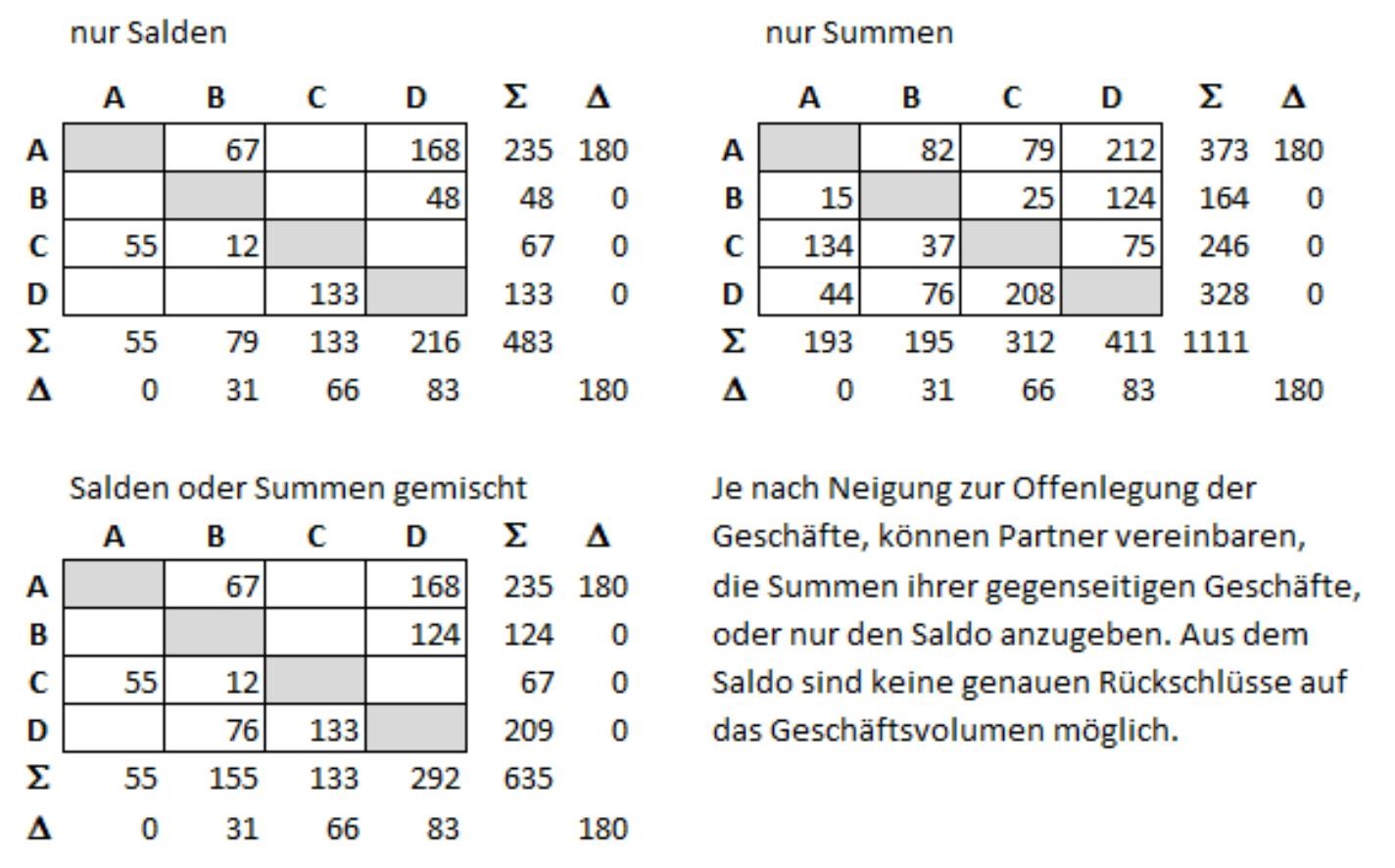

Werden die Informationen über offene Zahlungen in eine systematische Übersicht gebracht, entsteht eine Tabelle oder auch Matrix.

Die Kaufleute X und Y müssen sich jeweils einigen, ob sie die Summen oder nur den Saldo der gegenseitigen Kontoblätter zur Verarbeitung in die Matrix geben. Ein Mischbetrieb ist möglich, allerdings nicht innerhalb einer Paarung.

Die Zusammenstellung ersetzt die ”persönliche Zusammenkunft”, die Rau im obigen Zitat noch als Hindernis für damals angegeben hatte.

Aus der Matrix kann man ablesen

- welches Geschäftsvolumen (=1111) die Gemeinschaft in der Abrechnungsperiode hatte wenn alle die Summen angegeben haben

- wie hoch die Zahlungsmittel sind, die zum Ausgleich für alle Einzelgeschäfte ausreichen

(=180) und - welcher Kaufmann etwas erhält (A: 180) und welcher etwas zahlt (B: 31), (C: 66) und

(D: 83). Diese Zahlen sind keine Überraschung für die Kaufleute, denn sie sind schon

aus ihren Büchern zu entnehmen, wie man oben sieht.

Ausgleich durch Zahlung

Aus den Büchern ist ablesbar, was jeder Einzelne einigen anderen schuldet oder von ihnen bekommen muss.

In der Matrix sind die mathematischen Ergebnisse unter dem Saldo ∆ verdichtet und können als Anweisung zur Zahlung verwendet werden, da sie in Summe denselben Effekt haben wie die einzelne bilateralen Ausgleiche, die sequentiell erfolgen.

Unter Beibehaltung der Salden für den einzelnen Kaufmann wird das linke Bild zum rechten, in dem Forderungen und Verbindlichkeiten gegenüber der Gemeinschaft darstellt sind. Man kann sich das in Bargeld so vorstellen, dass die einen (hier B, C und D) die Beträge auf den Tisch legen und die anderen (in dem Fall nur A) ihre Anteile wegnehmen.

Die vier Geldbewegungen rechts hängen nicht mehr von bilateralen Zahlungspfaden ab. Sie stellen das bekannte Ergebnis aus den individuellen Büchern blockadefrei her, indem die Gemeinschaft in die Rechnung mit einbezogen wird – ’take the community into account’. Eine mangelhafte individuelle Liquiditätsplanung träte hier in Erscheinung wenn z.B. D nur 40 statt der erforderlichen 83 ausgleichen kann. Sie kann weder durch dieses System, noch ein anderes verhindert werden. Die Gemeinschaft ist aufgefordert damit umzugehen.

Kredit und Vertrauen

So zu lesen bei James Steuart. 4

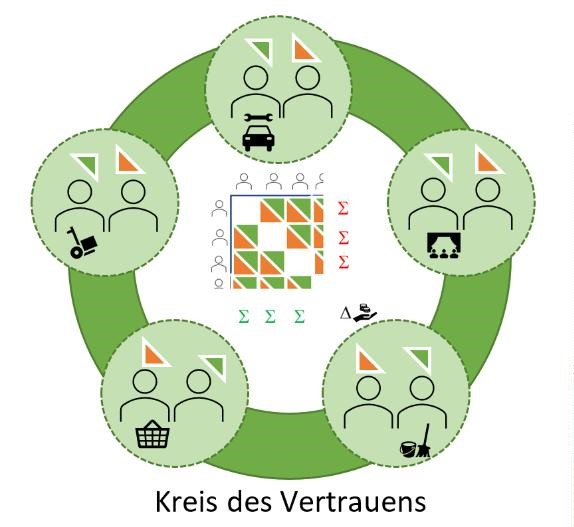

Jedes Einzelgeschäft mit Zahlungsziel beruht auf dem Vertrauen des Leistenden in die Zuverlässigkeit des Geschäftspartners. In einer Abrechnungsgemeinschaft beruht das Vertrauen noch auf zwei weiteren Faktoren:

- dem gemeinsamen Verständnis der ”trivial-arithmetischen” Mathematik 5

A − B = (A ± x) − (B ± x)

Das heißt: der Saldo einer Zahlungs-Beziehung ändert sich nicht, wenn von beiden

Seiten dieselben Werte herausgekürzt werden. - dem Vertrauen in die Garantie der Gemeinschaft, dass bei der Abrechnung jede bestehende Forderung erfüllt wird. Etwaigen Differenzen wird nach Erfüllung der Forderungen nachgegangen

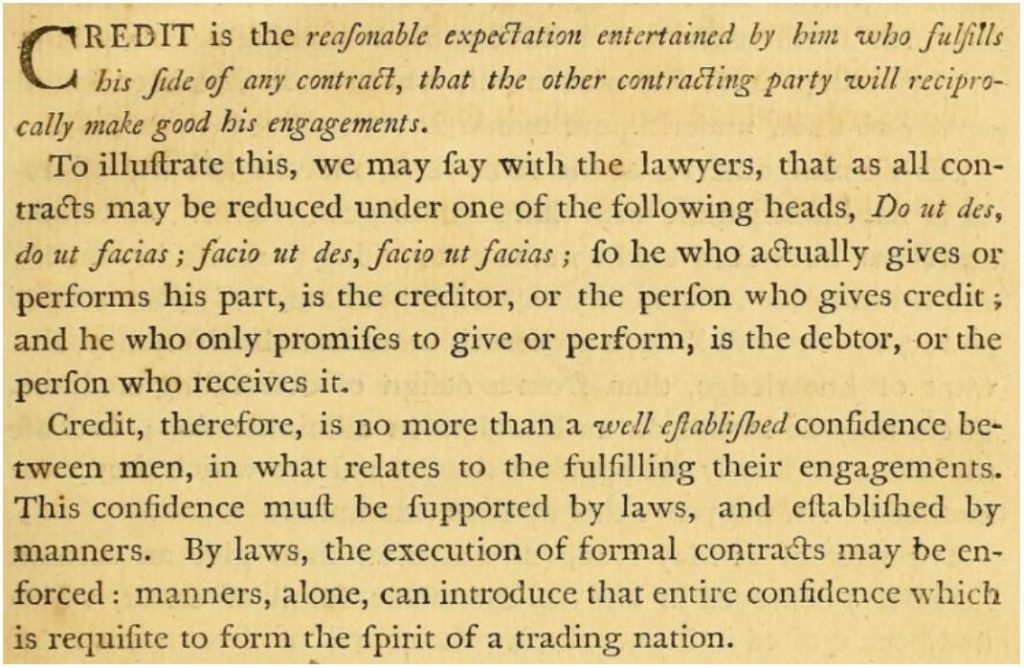

Wie Steuart oben in dem Zitat schrieb:

“Der Kredit ist also nichts anderes als ein wohlbegründetes Vertrauen zwischen Menschen, was die Erfüllung ihrer Verpflichtungen betrifft. … Dieses Vertrauen muss durch Gesetze gestützt und durch Umgangsformen gefestigt werden.“

James Steuart, 1767

Als ’Gesetz’ kann auch das Protokoll angesehen werden, das sich die Abrechnungsgemeinschaft selbst gibt.

Aus diesem dreifach gestützten Vertrauen kann sich ein Kreis des Vertrauens aufbauen.

Damit liegt hier auch ein Gegenentwurf zu Bitcoin vor. ”Satoshi Nakamoto” ging vom Misstrauen gegenüber den anonymen Akteuren aus und ließ das Zahlungsmittel aus energieaufwendigen Operationen bis zu einer festgelegten Obergrenze entstehen (”mining”). Hier entsteht das Zahlungsmittel aus dem ”trusting” zweier Partner Angesicht zu Angesicht in sich, in die Mathematik und die Gemeinschaft. Gemeinsam haben beide Ansätze jedoch, dass eine dritte Autorität nicht (kostenpflichtig) hinzugezogen werden muss.

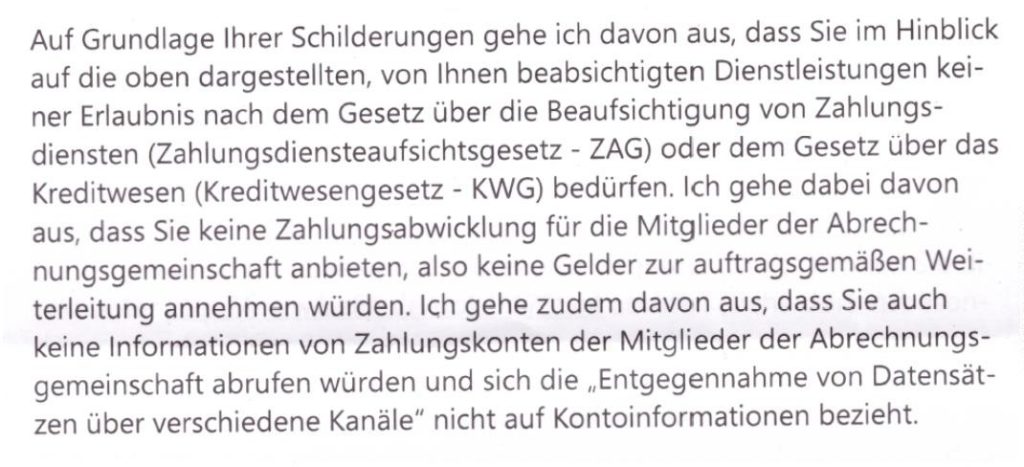

Braucht man dazu nicht eine Banklizenz?

Für die Verarbeitung der Informationen über offene Zahlungen braucht es, nach der mir übersandten schriftlicher Auskunft der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vom 01.12.2021, keine Genehmigung.

Links sehen Sie die an mich ergangene schriftliche Auskunft der Finanzdienstleistungsaufsicht (BaFin) vom 01.12.2021.

Zahlung als Finanzdienstleistung

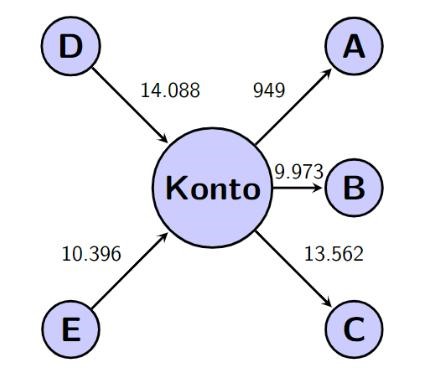

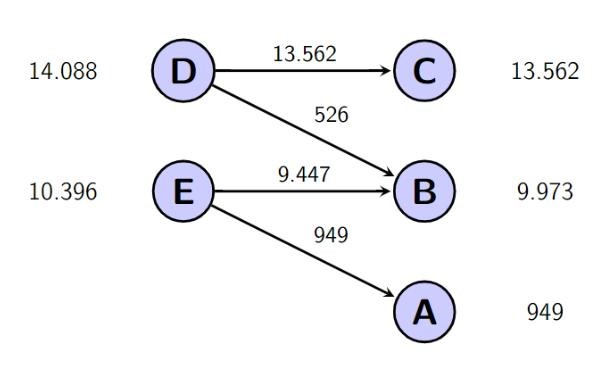

Die unten links abgebildete Abwicklung der Ausgleichszahlung als Dienstleistung der Matrix-Gemeinschaft über ein gemeinsames Konto, wäre lauf BaFin genehmigungspflichtig. Zunächst ist das kein Problem, wäre aber mit Kosten und wiederkehrendem Prüfungsaufwand verbunden.

Die Gemeinschaft kann in ihrem Protokoll auch andere Verfahrensweisen beschließen. Jeder Teilnehmende der zahlen muss, erhält eine Aufstellung, wieviel von ihm an wen überwiesen werden muss.

Eine Möglichkeit die Zahlungen in gewisser Weise ’objektiv’ festzulegen, ist die Anordnung von Zahlenden und Empfangenden nach absteigender Summe. Dann werden die Empfänger nach unten fortschreitend von den Zahlenden bedient. Für eine Endkonfiguration (Zahlende links, Empfangende rechts) wie im rechten Bild käme die dargestellte genehmigungsfreie Überweisungs-Kaskade in Frage, die von den Betroffenen selbst über ihre Bank angestoßen werden kann.

Übertrag auf die nächste Abrechnungsperiode

Das Protokoll der Gemeinschaft kann bestimmen, dass Forderungen und Verbindlichkeiten auf die nächste Abrechnungsperiode vorgetragen werden. Ob dies günstig ist, hängt davon ab, wie klein die verbleibenden Zahlungsbeträge sind. Falls die Gemeinschaft so konfiguriert ist, dass regelmäßig nur etwa 10% des Umsatzvolumens auszugleichen ist, kann ein ’geldloses’ Miteinander-Füreinander-Wirtschaften die Folge sein.

Damit ist die Matrix für die Gemeinschaft in den Bereich eines Controlling-Instruments gerückt, mit dem nicht mehr Werte getauscht, sondern deren angemessene Verteilung gemessen und gesteuert wird. Das Instrument könnte dazu beitragen, dass so gewirtschaftet wird, dass am Ende niemand zahlt bzw. bezahlt werden muss. Damit wäre ein gesellschaftliches, wenn nicht sogar globales Ziel gegeben, für das zu arbeiten sinnstiftend ist.

Keine Wirtschaft, die nicht WIN (Planet)-WIN (Gesellschaft)-WIN (Unternehmen) bringt, ist zukunftssicher.

Unsere WIN-LOSE Wettbewerbs-Wirtschaft gleicht einer Klinik, aus der man nur geheilt entlassen werden kann, wenn jemand anderes kränker wird.

Grundlage für ein Gemeinschaftsgeld

Die Mathematik des Sammelns von Informationen über offene Zahlungen innerhalb einer Gemeinschaft und des Ausgleichs durch Zahlung oder Übertrag am Ende der Abrechnungsperiode kann als Grundlage für die Einführung eines bargeldartigen Zwischenzahlungsmittels genutzt werden.

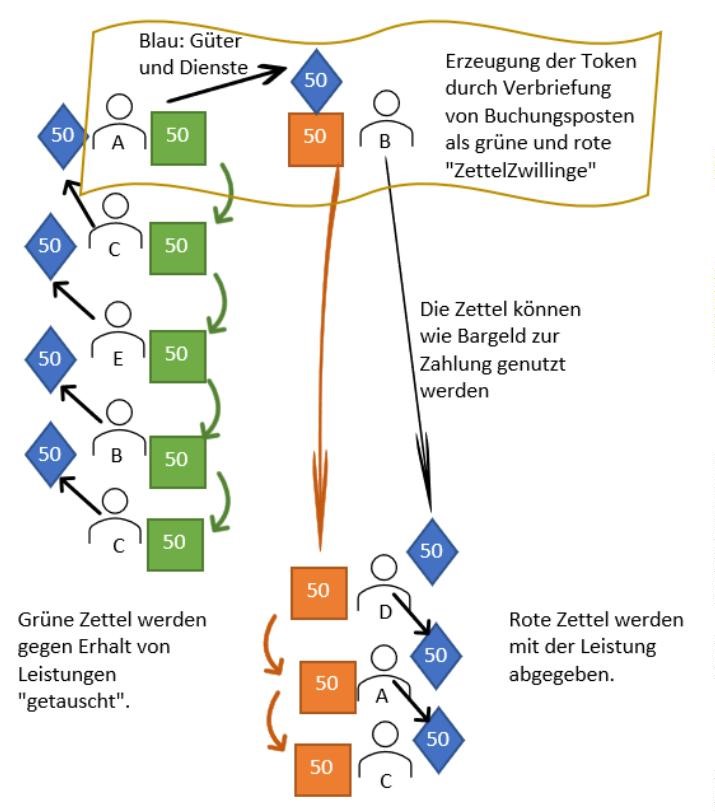

Mit ’TwinToken’ ist gemeint, dass sowohl der Forderungs-Posten des Leistenden, als auch der Verbindlichkeits-Posten des Empfangenden als Future mit der Gemeinschaft verbrieft werden und so als fungibles Zahlungsmittel in den Umlauf gebracht werden. Das Bild des Zettels ist nicht wörtlich gemeint, es hilft dem Verständnis.

Ein Gedanke Rudolf Steiners dazu

Er war von Studenten der Nationalökonomie gebeten worden, ihnen Perspektiven für ihr Studium aufzuzeigen und hat dies in 14 Lektionen und Seminarbesprechungen getan. Dies geschah, als sich die Inflation von 1923 gerade anbahnte.

Frage 6: Müßte etwas Stabiles als Stoff genommen werden wie Gold?

Rudolf Steiner: Soviel ich sehen kann, wäre im Grunde genommen der wirkliche Stoff des Geldes gleichgültig, […] Was wird denn das Geld dadurch, daß sich das realisiert, was ich sage? Dadurch wird das Geld nichts anderes, als die durch das ganze Wirtschaftsgebiet durchlaufende Buchführung. […] Was in Wirklichkeit geschieht, ist nämlich nichts anderes, als daß Sie den Posten aus der betreffenden Stelle herausreißen und dem Betreffenden den Schein geben, so daß die Buchhaltung wandert. Das Geld ist in fluktuierendem Sinn eine Buchhaltung. Da kann ich nicht einsehen, daß es einen anderen als einen dekorativen Wert haben soll, ob man es aus dem oder jenem macht.

Verrechnungsprotokoll und Regionalgeld aus einem Guss

Die Zwillingszettel, die bei einem Vorgang der Realwirtschaft erzeugt wurden, können wie Geldpapiere mehrfach verwendet werden. Sie stellen verbriefte Vorgriffe auf die Endabrechnung dar. Mögliche Texte darauf könnten so lauten:

Forderungs-Token:

Der Inhaber dieses Token kann am Tag der Abrechnung tt.mm.jjjj die Summe von xxx,xx [unit] von der Gemeinschaft fordern oder gegen seine Verbindlichkeiten aufrechnen.

Verbindlichkeits-Token:

Der Inhaber dieses Token wird am Tag der Abrechnung tt.mm.jjjj die Summe von xxx,xx [unit] an die Gemeinschaft zahlen oder gegen seine Forderungen aufrechnen.

Dadurch, dass sie als Zwillinge in den Umlauf kommen, bringen sie eine wesentliche buchhalterische Möglichkeit der Kontrolle mit – die Summen sind gleich.

Die blauen Rauten symbolisieren Güter oder Leistungen.

Der grünen Zettel sind wie das gewöhnliche Bargeld, sie wechseln gegenläufig den Inhaber. Anders bei den roten Zetteln, die mit der Leistung oder Lieferung mitlaufen. Der Übergebende sagt: Ich habe eine Leistung erbracht, übernimm Du bitte für den Wert meine Verbindlichkeit am Tag der Abrechnung. Selbstverständlich könnten beide Akteure auch ein neues Zwillingspaar erzeugen. Am Ende der Abrechnungsperiode werden die Zettel in einer ”Riesenbuchführung” eingefangen und können sich bei ihren Inhabern bis auf einen Restsaldo ausgleichen. Der ist entweder ’grün’ – dann erhält der Inhaber etwas von den Anderen – oder ’rot’, dann hat er ihnen etwas zu zahlen.

Eine Gemeinschaft mit Zettelzwillingen braucht keine Matrix mehr.

Ein Beitrag von Hans-Florian Hoyer, Freiburg, Deutschland, hfhoyer@web.de

- Weitere Fragen und Werkzeuge hier:

https://drive.google.com/file/d/1DvgWfDUz3hTbwPXSXz5s9GBXC8alaDf /view?usp=sharing ↩︎ - https://de.wikipedia.org/wiki/Echtzeit-Bruttoabwicklungssystem ↩︎

- https://www.digitale-sammlungen.de/de/view/bsb10388507?page=384 ↩︎

- James Steuart (1767): An inquiry into the principles of political oeconomy ↩︎

- Wie es Wolfgang Stützel in seinem Werk formulierte (1958): Volkswirtschaftliche Saldenmechanik ↩︎

- In Dornach, am 5. August 1922 in der sechsten Seminarbesprechung des Nationalökonomischen Kurses, GA 341 ↩︎