Geld entstand im Handel, genauer gesagt im Fernhandel.

In der Familie, im Clan oder in der Dorfgemeinschaft konnte eine „Rechnung“ vorübergehend offen bleiben, denn in den archaischen Gemeinschaften kannten und brauchten alle einander und vertrauten darauf, dass eine Gabe irgendwann durch eine Gegengabe erwidert wird. Die Geschenkwirtschaft schuf ein Geflecht aus Geben und Nehmen, durch das auch soziale Verbindlichkeiten gepflegt wurden.

Im Fernhandel war nicht sicher, ja eher unwahrscheinlich, dass sich zwei Handelsleute je wieder begegnen würden. Geben und Nehmen mussten im Fernhandel folglich sofort ausgeglichen werden. Die heimische Geschenkwirtschaft wurde unter Fremden deshalb durch Tauschwirtschaft ersetzt. Werte und adäquate Gegenwerte wechselten dabei zeitgleich hin und her.

Allgemein begehrte Waren wie Bronzegeräte wurden bald zu Zwischenhandelsgütern, also zu Tauschvermittlern. Wer Holz gegen Gewürze tauschen wollte, gab dem Gewürzhändler, wenn der kein Bauholz brauchte, Bronzegeräte für die Gewürze. Der Gewürzhändler konnte die Bronzegeräte später gegen Seide, Bernstein oder beliebig anderes eintauschen.

Aus den Zwischenhandelsgütern wurde Gerätegeld. Anfangs waren diverse Bronzegeräte als Tauschvermittler im Gebrauch: Schüsseln, Ringe, Spangen, Messer, Schwerter, Spaten, Beile, Trommeln…

Nach und nach setzten sich in Europa Beile und später Sicheln als Gerätegeld durch. In China fanden vor allem Messer und Spaten als Gerätegeld Verwendung.

Digitale Version der Tafel 1 der Geldausstellung von Samirah Kenawi

Weitere Artikel von Samirah Kenawi

- Warengeld – Eine Utopie

Um dem heutigen wirtschaftlichen Wahnsinn zu entkommen und die Wirtschaft vom Kopf auf die Füße zu stellen, muss die Geldschöpfung sinnvoll begrenzt und kontrollierbar gemacht werden. Da Geld in erster Linie ein Tauschmittel für WarenContinue reading

Um dem heutigen wirtschaftlichen Wahnsinn zu entkommen und die Wirtschaft vom Kopf auf die Füße zu stellen, muss die Geldschöpfung sinnvoll begrenzt und kontrollierbar gemacht werden. Da Geld in erster Linie ein Tauschmittel für WarenContinue reading - Geldkreislauf – Ständige Kreditausweitung

Geld entsteht durch Kreditaufnahme (1) und gelangt durch Ausgaben in den Kreislauf. Genauso wie es durch Kreditaufnahme entsteht, verschwindet es durch Kredittilgung (2) wieder in dem Nichts aus dem es gekommen ist. Das mag verwundern,Continue reading

Geld entsteht durch Kreditaufnahme (1) und gelangt durch Ausgaben in den Kreislauf. Genauso wie es durch Kreditaufnahme entsteht, verschwindet es durch Kredittilgung (2) wieder in dem Nichts aus dem es gekommen ist. Das mag verwundern,Continue reading - Wertpapiere – Handel mit Schuldscheinen

Wie auch immer sie heißen, sämtliche an den Finanzmärkten gehandelten Finanzprodukte sind Schuldscheine. Schuldscheine sind die einzigen Produkte, die Banken erzeugen. Sie entstehen bei jeder Kreditvergabe. Wahrscheinlich wurde bereits in der Antike mit Schuldscheinen gehandelt.Continue reading

Wie auch immer sie heißen, sämtliche an den Finanzmärkten gehandelten Finanzprodukte sind Schuldscheine. Schuldscheine sind die einzigen Produkte, die Banken erzeugen. Sie entstehen bei jeder Kreditvergabe. Wahrscheinlich wurde bereits in der Antike mit Schuldscheinen gehandelt.Continue reading - Geldschöpfung: Mit Schuldscheinen bezahlen

Auszüge aus dem Lehrfilm der Fernuniversitat Hagen von 1982 “Geld, Geldmenge, Geldschöpfung” Dozent: Dr. F. P. Helms Dr. Helms: Herr Doktor Schlesinger, sie sind Präsident der Deutschen Bundesbank also unserer Zentralbank. Sie sollten es daherContinue reading

Auszüge aus dem Lehrfilm der Fernuniversitat Hagen von 1982 “Geld, Geldmenge, Geldschöpfung” Dozent: Dr. F. P. Helms Dr. Helms: Herr Doktor Schlesinger, sie sind Präsident der Deutschen Bundesbank also unserer Zentralbank. Sie sollten es daherContinue reading - Kreditgeld: Eine Folge des Zinsverbotes

Um den Transport von Bargeld zu vermeiden, wurden bereits in der Antike Wechsel erfunden. Wechsel machten es möglich, am Abreiseort Bargeld einzuzahlen, um es sich am Zielort der Reise in bar auszahlen zu lassen. DerContinue reading

Um den Transport von Bargeld zu vermeiden, wurden bereits in der Antike Wechsel erfunden. Wechsel machten es möglich, am Abreiseort Bargeld einzuzahlen, um es sich am Zielort der Reise in bar auszahlen zu lassen. DerContinue reading - Zinseszins: Reichwerden durch Sparen?

Reich werden durch Zinseszins, das lässt sich wunderschön in Kurven darstellen. Dabei bleibt die Frage, wo die erste Million herkommt, die als Spargeld angelegt wird, stets ausgeblendet. Diese erste Million ist niemals zusammengekommen, weil einContinue reading

Reich werden durch Zinseszins, das lässt sich wunderschön in Kurven darstellen. Dabei bleibt die Frage, wo die erste Million herkommt, die als Spargeld angelegt wird, stets ausgeblendet. Diese erste Million ist niemals zusammengekommen, weil einContinue reading - Eigentum – Folge schlechter Geldverteilung

Wenn Rousseau schreibt: „Der erste, der ein Stück Land eingezäunt hatte und dreist sagte: ‚Das ist mein’ und so einfältige Leute fand, die das glaubten, wurde zum wahren Gründer der bürgerlichen Gesellschaft.“ hat er Unrecht.Continue reading

Wenn Rousseau schreibt: „Der erste, der ein Stück Land eingezäunt hatte und dreist sagte: ‚Das ist mein’ und so einfältige Leute fand, die das glaubten, wurde zum wahren Gründer der bürgerlichen Gesellschaft.“ hat er Unrecht.Continue reading - Zinsen – Wucher oder Dienstleistungsgebühr

Zinsen gab es bereits, bevor es Geld gab. Entliehenes Saatgetreide musste im alten Mesopotamien nach der Ernte gewöhnlich mit 100% Zins zurückgezahlt werden. Das hat natürlich dafür gesorgt, dass gerade jene, die mehr Getreide besaßenContinue reading

Zinsen gab es bereits, bevor es Geld gab. Entliehenes Saatgetreide musste im alten Mesopotamien nach der Ernte gewöhnlich mit 100% Zins zurückgezahlt werden. Das hat natürlich dafür gesorgt, dass gerade jene, die mehr Getreide besaßenContinue reading - Das Kerbholz: Wie Handeln ohne Kapital funktioniert?

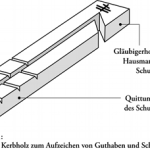

Gespaltene Kerbhölzer sind eine Möglichkeit, ein Verrechnungsmittel ohne vorherige Kapitalakkumulation direkt im Handel entstehen zu lassen. Es braucht dazu nur ein Stück Holz sowie ein Messer oder ein Beil. Das Holzstück wird so gespalten, dassContinue reading

Gespaltene Kerbhölzer sind eine Möglichkeit, ein Verrechnungsmittel ohne vorherige Kapitalakkumulation direkt im Handel entstehen zu lassen. Es braucht dazu nur ein Stück Holz sowie ein Messer oder ein Beil. Das Holzstück wird so gespalten, dassContinue reading - Das Hortgeld – Notwendiges Handelskapital

Bronzezeitliche und antike Handelswege lassen sich gut anhand der Hortfunde verfolgen, die zu Tausenden überall in Europa und Asien ausgegraben worden sind. Bronzegeräte, Gerätegeld, Bronzebruch, Kümmerformen und Münzen hat die Archäologie wieder ans Licht gebracht,Continue reading

Bronzezeitliche und antike Handelswege lassen sich gut anhand der Hortfunde verfolgen, die zu Tausenden überall in Europa und Asien ausgegraben worden sind. Bronzegeräte, Gerätegeld, Bronzebruch, Kümmerformen und Münzen hat die Archäologie wieder ans Licht gebracht,Continue reading - Kümmerformen: Vom Nutzgeld zum Wertsymbol

Um 1200 vor unserer Zeit tauchte in Hortfunden immer wieder zerbrochenes Gerätegeld auf. Dann erschienen in Europa und Asien sogenannte Kümmerformen des ursprünglichen Gerätegeldes. Kümmerformen sind kleine Bronzestücke, die in ihrer Form an das einstContinue reading

Um 1200 vor unserer Zeit tauchte in Hortfunden immer wieder zerbrochenes Gerätegeld auf. Dann erschienen in Europa und Asien sogenannte Kümmerformen des ursprünglichen Gerätegeldes. Kümmerformen sind kleine Bronzestücke, die in ihrer Form an das einstContinue reading - Wie kam Geld in die Welt?

Geld entstand im Handel, genauer gesagt im Fernhandel. In der Familie, im Clan oder in der Dorfgemeinschaft konnte eine „Rechnung“ vorübergehend offen bleiben, denn in den archaischen Gemeinschaften kannten und brauchten alle einander und vertrautenContinue reading

Geld entstand im Handel, genauer gesagt im Fernhandel. In der Familie, im Clan oder in der Dorfgemeinschaft konnte eine „Rechnung“ vorübergehend offen bleiben, denn in den archaischen Gemeinschaften kannten und brauchten alle einander und vertrautenContinue reading