Auszüge aus dem Lehrfilm der Fernuniversitat Hagen von 1982

“Geld, Geldmenge, Geldschöpfung”

Dozent: Dr. F. P. Helms

Dr. Helms: Herr Doktor Schlesinger, sie sind Präsident der Deutschen Bundesbank also unserer Zentralbank. Sie sollten es daher also wissen. Gibt es…Grenzen der Geldschöpfung für die Zentralbank?

Dr. Schlesinger: Ja und nein! Nein insofern als man natürlich theoretisch sagen kann, ist gibt kein Liquiditätsproblem für eine Zentralbank binnenwirtschaftlich betrachtet. Eine Zentralbank könnte sozusagen ihr eigenes Geld ihr Zentralbankgeld so ausweiten, wie es nun immer für richtig gehalten wird.

Aber andererseits ist das überhaupt kein Kriterium…die Bundesbank…muss die Geldversorgung der Wirtschaft mit dem Ziele steuern, dass die Währung stabil bleibt und damit sind ihr Grenzen bei der Ausweitung der von ihr geschaffenen Geldmenge gesetzt. Anders ausgedrückt, wenn sie zu weit geht und damit Fehlentwicklungen auslöst, eine inflatorische Entwicklung auslöst, wenn die eigene Währung gegenüber anderen Währungen dadurch abgewertet wird, dann wird deutlich, dass sie zu weit gegangen ist. …es war gut, dass der Gesetzgeber das hinein geschrieben hat, damit alle die Notenbank daran denken, aber auch alle anderen Banken daran denken, dass eine Notenbank eben nicht alles kann.

Dr. Helms: Soweit die Zentralbank. Aber wie sieht es mit den Geschäftsbanken aus? Wir wollen dazu den Direktor einer Hagener Geschäftsbank befragen. Herr Helpenstein, gibt es Grenzen der Geldschöpfung für die Geschäftsbanken?

Hr. Helpenstein: Ja! Das Geschäftsbankengeld ist kein gesetzliches Zahlungsmittel. Erwirbt unsere Bank einen Vermögenstitel und stellen wir als Gegenleistung ein Sichtguthaben zur Verfügung, so ist damit unsere Zahlungsverpflichtung noch nicht erloschen. Der Inhaber dieses Sichtguthabens kann jederzeit den Umtausch in Bargeld verlangen. Wir müssen daher bei unserer Geldschöpfung Rücksicht nehmen auf das uns zur Verfügung stehende Zentralbankgeld, die so genannte Barreserve.

Dr. Helms: Wie hoch muss denn die Barreserve sein, damit der laufende Bargeldbedarf der Kunden jederzeit gedeckt werden kann?

Hr. Helpenstein: Gemessen an unseren Gesamteinlagen wären dies deutlich weniger als ein Prozent. Unsere tatsächlichen Barreserven sind jedoch wesentlich höher. Allein schon deswegen, weil wir gesetzlich gezwungen sind, gewisse Mindestreserven zu unterhalten.

Mit der Abschaffung des Bargeldes verliert die Zentralbank jede Möglichkeit die Geldschöpfung der Geschäftsbanken zu kontrollieren und also zu steuern

Digitale Version der Tafel 9 der Geldausstellung von Samirah Kenawi

Weitere Artikel von Samirah Kenawi

- Warengeld – Eine Utopie

Um dem heutigen wirtschaftlichen Wahnsinn zu entkommen und die Wirtschaft vom Kopf auf die Füße zu stellen, muss

Um dem heutigen wirtschaftlichen Wahnsinn zu entkommen und die Wirtschaft vom Kopf auf die Füße zu stellen, muss - Geldkreislauf – Ständige Kreditausweitung

Geld entsteht durch Kreditaufnahme (1) und gelangt durch Ausgaben in den Kreislauf. Genauso wie es durch Kreditaufnahme entsteht,

Geld entsteht durch Kreditaufnahme (1) und gelangt durch Ausgaben in den Kreislauf. Genauso wie es durch Kreditaufnahme entsteht, - Wertpapiere – Handel mit Schuldscheinen

Wie auch immer sie heißen, sämtliche an den Finanzmärkten gehandelten Finanzprodukte sind Schuldscheine. Schuldscheine sind die einzigen Produkte,

Wie auch immer sie heißen, sämtliche an den Finanzmärkten gehandelten Finanzprodukte sind Schuldscheine. Schuldscheine sind die einzigen Produkte, - Geldschöpfung: Mit Schuldscheinen bezahlen

Auszüge aus dem Lehrfilm der Fernuniversitat Hagen von 1982 “Geld, Geldmenge, Geldschöpfung” Dozent: Dr. F. P. Helms Dr.

Auszüge aus dem Lehrfilm der Fernuniversitat Hagen von 1982 “Geld, Geldmenge, Geldschöpfung” Dozent: Dr. F. P. Helms Dr. - Kreditgeld: Eine Folge des Zinsverbotes

Um den Transport von Bargeld zu vermeiden, wurden bereits in der Antike Wechsel erfunden. Wechsel machten es möglich,

Um den Transport von Bargeld zu vermeiden, wurden bereits in der Antike Wechsel erfunden. Wechsel machten es möglich, - Zinseszins: Reichwerden durch Sparen?

Reich werden durch Zinseszins, das lässt sich wunderschön in Kurven darstellen. Dabei bleibt die Frage, wo die erste

Reich werden durch Zinseszins, das lässt sich wunderschön in Kurven darstellen. Dabei bleibt die Frage, wo die erste - Eigentum – Folge schlechter Geldverteilung

Wenn Rousseau schreibt: „Der erste, der ein Stück Land eingezäunt hatte und dreist sagte: ‚Das ist mein’ und

Wenn Rousseau schreibt: „Der erste, der ein Stück Land eingezäunt hatte und dreist sagte: ‚Das ist mein’ und - Zinsen – Wucher oder Dienstleistungsgebühr

Zinsen gab es bereits, bevor es Geld gab. Entliehenes Saatgetreide musste im alten Mesopotamien nach der Ernte gewöhnlich

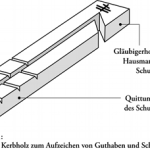

Zinsen gab es bereits, bevor es Geld gab. Entliehenes Saatgetreide musste im alten Mesopotamien nach der Ernte gewöhnlich - Das Kerbholz: Wie Handeln ohne Kapital funktioniert?

Gespaltene Kerbhölzer sind eine Möglichkeit, ein Verrechnungsmittel ohne vorherige Kapitalakkumulation direkt im Handel entstehen zu lassen. Es braucht

Gespaltene Kerbhölzer sind eine Möglichkeit, ein Verrechnungsmittel ohne vorherige Kapitalakkumulation direkt im Handel entstehen zu lassen. Es braucht - Das Hortgeld – Notwendiges Handelskapital

Bronzezeitliche und antike Handelswege lassen sich gut anhand der Hortfunde verfolgen, die zu Tausenden überall in Europa und

Bronzezeitliche und antike Handelswege lassen sich gut anhand der Hortfunde verfolgen, die zu Tausenden überall in Europa und - Kümmerformen: Vom Nutzgeld zum Wertsymbol

Um 1200 vor unserer Zeit tauchte in Hortfunden immer wieder zerbrochenes Gerätegeld auf. Dann erschienen in Europa und

Um 1200 vor unserer Zeit tauchte in Hortfunden immer wieder zerbrochenes Gerätegeld auf. Dann erschienen in Europa und - Wie kam Geld in die Welt?

Geld entstand im Handel, genauer gesagt im Fernhandel. In der Familie, im Clan oder in der Dorfgemeinschaft konnte

Geld entstand im Handel, genauer gesagt im Fernhandel. In der Familie, im Clan oder in der Dorfgemeinschaft konnte